Artykuł

Zakupy towarów w rachunkowości

Określenie sposobu ewidencji księgowej towarów to zadanie kierownika przedsiębiorstwa. Wybraną metodę należy opisać w przyjętych zasadach (polityce) rachunkowości. Raz przyjętą metodę wyceny towarów należy - co do zasady - stosować w sposób ciągły w kolejnych okresach sprawozdawczych. Nie należy jej zmieniać w ciągu roku obrotowego. Ewentualna zmiana jest dopuszczalna z początkiem nowego roku i z równoczesnym wykazaniem, że dotychczas stosowana technika wyceny istotnie zniekształca wynik finansowy.

Do towarów zalicza się towary handlowe, materiały podstawowe i pomocnicze, półwyroby (półfabrykaty), wyroby gotowe, braki i odpady oraz materiały przyjęte od zamawiających do przerobu lub obróbki.

Towary handlowe to wyroby przeznaczone do sprzedaży w stanie nieprzerobionym; towarami handlowymi są również produkty uboczne uzyskiwane przy prowadzeniu działów specjalnych produkcji rolnej.

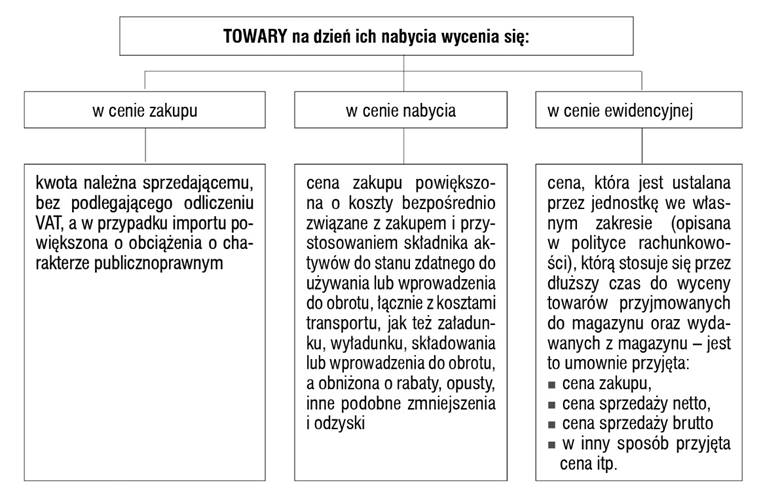

Zakup towarów ewidencjonuje się na koncie „Towary”. Przyjęcie towarów do magazynu wycenia się na dzień ich nabycia:

- w cenach zakupu,

- w cenach nabycia,

- w cenach ewidencyjnych (cena umownie przyjęta, która służy tylko do ewidencji zapasów towarów).

Schemat 1. Ceny stosowane do wyceny towarów na dzień ich nabycia

Ceny ewidencyjne to ceny indywidualnie ustalane przez podmiot gospodarczy we własnym zakresie, które stosuje się przez dłuższy czas do wyceny towarów przyjmowanych do magazynu oraz wydawanych z magazynu. Wybrany sposób wyceny towarów jednostka powinna opisać w polityce rachunkowości.

Wartość ceny ewidencyjnej towarów może być wyliczona na podstawie: cen zakupu, cen sprzedaży netto, cen sprzedaży brutto, lub może to być umownie przyjęta kwota służącą jedynie do ewidencji zapasów towarów.

Różnica między ceną ewidencyjną towarów a ceną zakupu lub nabycia stanowi odchylenie kredytowe lub debetowe od ceny ewidencyjnej. W bilansie odchylenia te korygują wartość towarów ujętych na koncie „Towary” i w efekcie wartość towarów jest doprowadzona do ich ceny zakupu lub nabycia. Odchylenia, w zależności od ich charakteru, mogą:

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right