Artykuł

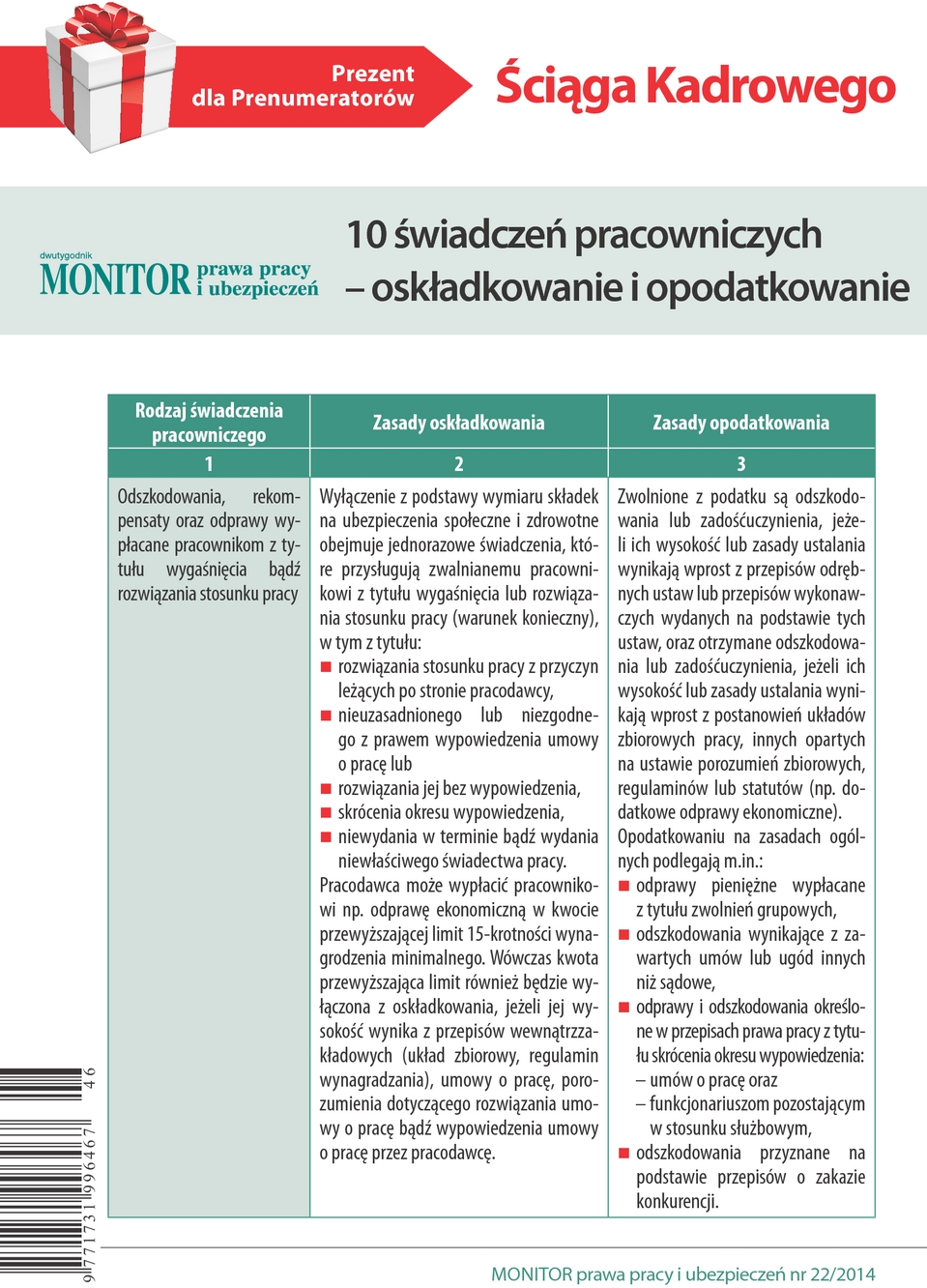

10 świadczeń pracowniczych - oskładkowanie i opodatkowanie

| Rodzaj świadczenia pracowniczego | Zasady oskładkowania | Zasady opodatkowania |

| 1 | 2 | 3 |

| Odszkodowania, rekompensaty oraz odprawy wypłacane pracownikom z tytułu wygaśnięcia bądź rozwiązania stosunku pracy | Wyłączenie z podstawy wymiaru składek na ubezpieczenia społeczne i zdrowotne obejmuje jednorazowe świadczenia, które przysługują zwalnianemu pracownikowi z tytułu wygaśnięcia lub rozwiązania stosunku pracy (warunek konieczny), w tym z tytułu: ● rozwiązania stosunku pracy z przyczyn leżących po stronie pracodawcy, Pracodawca może wypłacić pracownikowi np. odprawę ekonomiczną w kwocie przewyższającej limit 15-krotności wynagrodzenia minimalnego. Wówczas kwota przewyższająca limit również będzie wyłączona z oskładkowania, jeżeli jej wysokość wynika z przepisów wewnątrzzakładowych (układ zbiorowy, regulamin wynagradzania), umowy o pracę, porozumienia dotyczącego rozwiązania umowy o pracę bądź wypowiedzenia umowy o pracę przez pracodawcę. |

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right