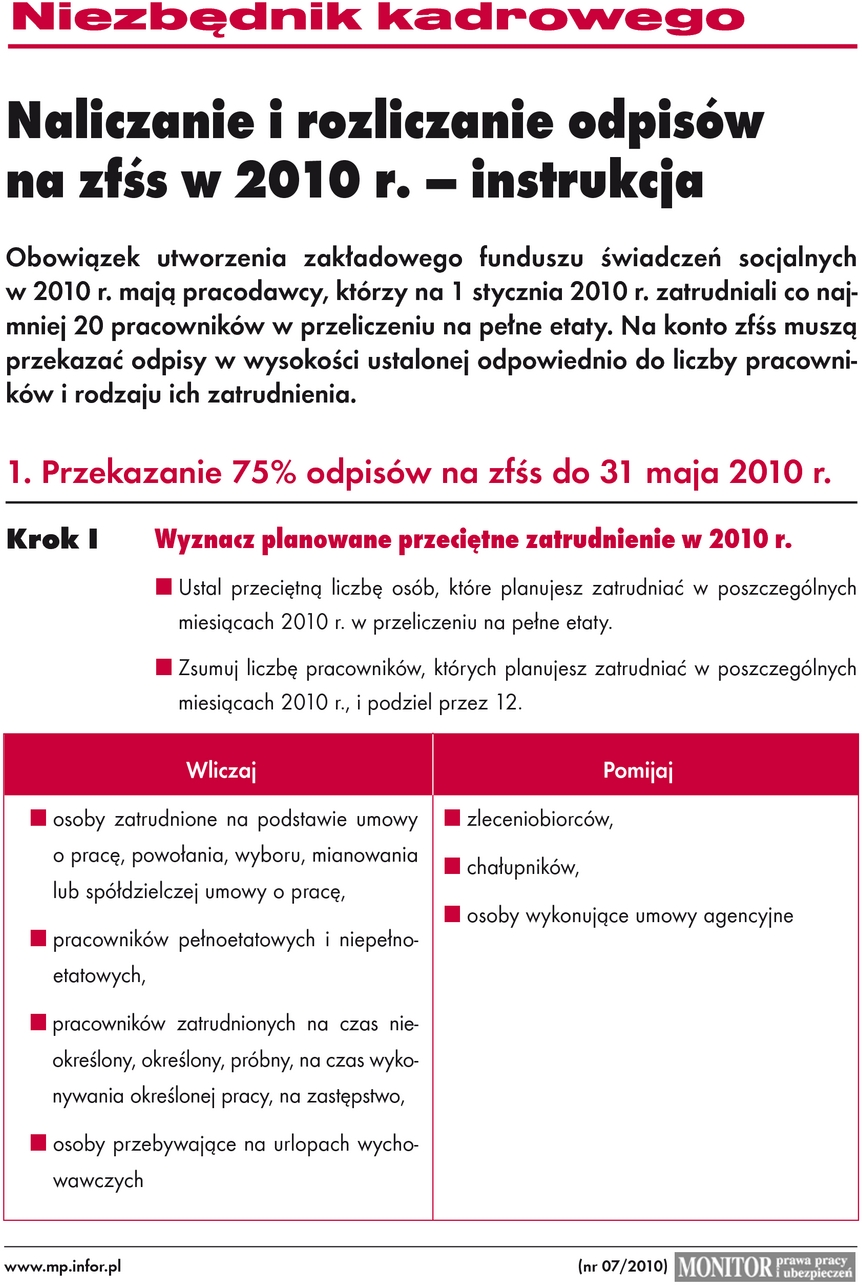

Artykuł

Jak rozliczać umowy zlecenia pod względem podatkowo-składkowym

Wysokie koszty zatrudnienia pracowniczego powodują, że ciągle popularne są umowy zlecenia. Zleceniobiorcom nie trzeba udzielać urlopów wypoczynkowych, płacić co najmniej minimalnej pensji ani wynagrodzenia chorobowego za pierwsze 33 dni lub 14 dni zwolnienia lekarskiego w roku kalendarzowym. Zleceniodawca nie musi ich kierować na tyle badań lekarskich i szkoleń bhp, co pracodawca zatrudnionego. Łatwiej jest też zakończyć umowę zlecenia niż umowę o pracę.

Umowy zlecenia to kontrakty cywilnoprawne, na podstawie których wykonawcy zobowiązują się do realizacji dla zamawiającego określonej czynności. Mogą one mieć charakter odpłatny bądź nieodpłatny. Wynagrodzenie za wykonanie zlecenia rozliczamy pod względem składkowo-podatkowym inaczej niż pensje pracowników. Na zasadach dotyczących rozliczania przychodów z umów zleceń rozliczane są również przychody z innych umów o świadczenie usług, do których - zgodnie z Kodeksem cywilnym - mają zastosowanie przepisy dotyczące umów zlecenia.

Zasady opłacania składek i podatku od przychodów z umów zlecenia (i innych podobnych umów) zależą od wielu czynników, np. liczby źródeł zarobkowania, wysokości przychodu, wieku zleceniobiorcy itd.

Umowa zlecenia jako jedyne źródło zarobków

Najprościej jest rozliczyć zarobki osoby zatrudnionej na podstawie umowy zlecenia, która nie ma innego tytułu do ubezpieczeń społecznych (dalej: samodzielne zlecenie).

Zasady oskładkowania

Nie wszystkie samodzielne umowy zlecenia podlegają ubezpieczeniom społecznym. Zwolnione ze składek są umowy wykonywane przez:

● ucznia gimnazjum, szkoły ponadgimnazjalnej lub ponadpodstawowej albo studenta do ukończenia 26 lat,

● osobę, która wykonuje zlecenie w ramach działalności gospodarczej (wyrok SN z 23 czerwca 2009 r., III UK 24/09).

Jeśli zleceniobiorca wykonujący odpłatnie umowę zlecenia nie należy do żadnej z tych grup osób, podlega obowiązkowo ubezpieczeniom emerytalnemu, rentowym, wypadkowemu i zdrowotnemu . Na ogólnych zasadach płatnik odprowadza też za niego składki na Fundusz Pracy (FP) i na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). Zleceniobiorca podlega ubezpieczeniom od daty wskazanej w umowie jako dzień rozpoczęcia wykonywania zlecenia do dnia rozwiązania bądź wygaśnięcia umowy .

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right